インスタライブにご参加いただき

誠にありがとうございました!!

スタッフの人数も減らして

テレワーク中のスタッフは

家から見守っておりました。

ご参加の方から

ご質問がありましたが、時間がなくその場で

あまり話せなかったのでお返事致します。

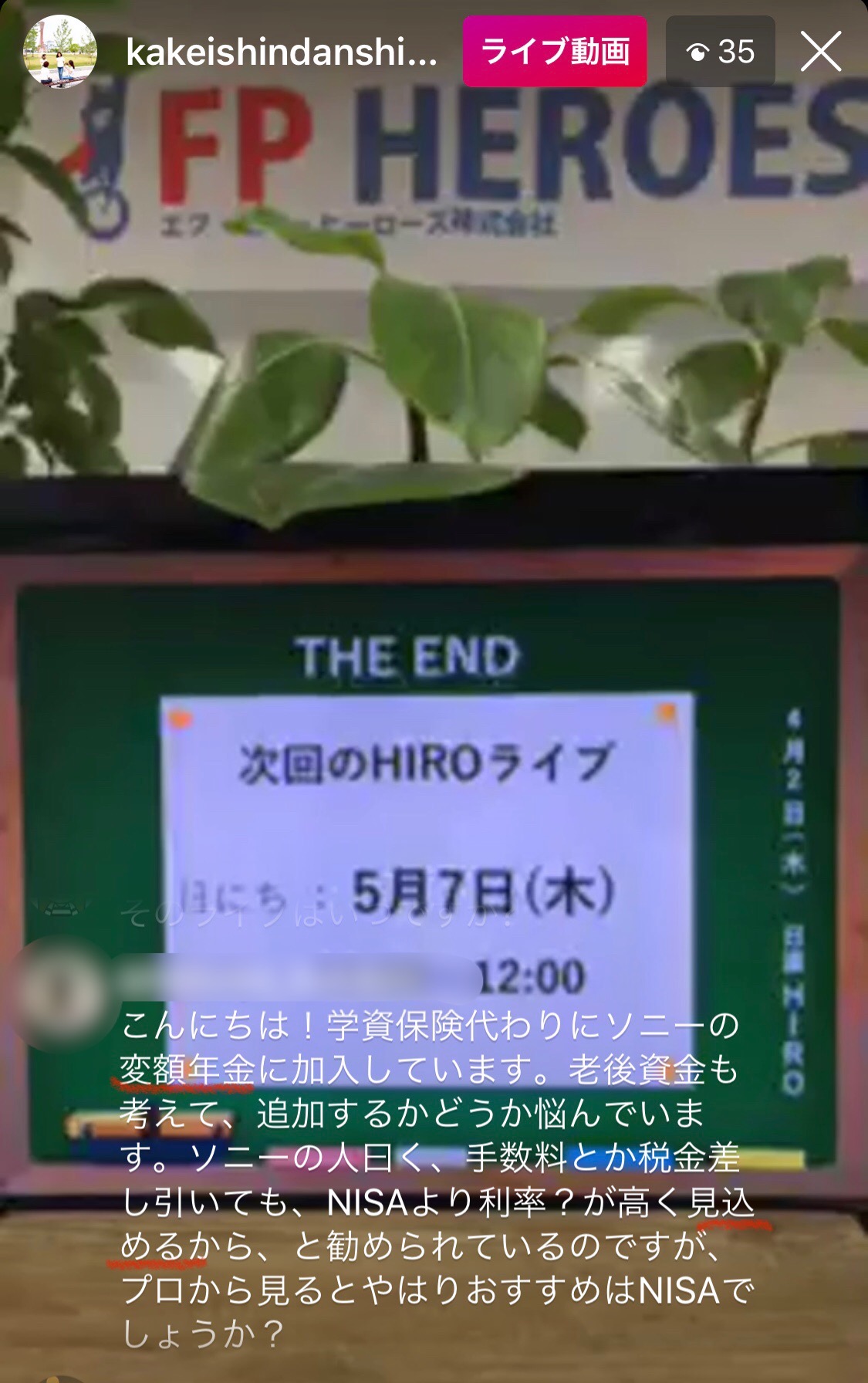

「学資保険の代わりに変額年金に加入しています

老後資金も考えて、追加するか悩んでいます

手数料や税金を差し引いてもNISAより利率が

高く見込めるからと勧められているのですが

プロからみるとやはりお勧めは、つみたてNISA

でしょうか?」

この方の収入や、貯蓄状況がわからないので

はっきり言い切ることはできかねますが

まずは

変額保険のメリットから。

・死亡保障がついている

・高度障害になれば支払いが免除

・この方がご検討されている商品は、他社に比べ手数料が安い

予定利率を上回れば、年金額や解約返戻金が増えます。

下回れば、受け取れる額が減ります。

このあたりは、つみたてNISAも同じ。

つみたてNISAのメリットは

選ぶ商品によっても異なりますが

早期解約リスクを低くできることも。

ドルコスト平均法ってどうなの?

コロナウイルスによる「投資」への影響

変額保険のデメリットというか

注意してほしいところは

・予定利率というのは、実際の利率ではないということ。

保険会社には、さまざまな手数料が発生しています。

パンフレット等には、詳細が記載されているかと思うのですが。

ですので、単純に

支払った保険料に利率をかけた分が受け取れる額ではない

ということは覚えておきましょう

老後資金として考えるのであれば

①まずは

・キャッシュ

今の新型コロナの影響でもわかるように

積立投信だけでなく、世界中の経済がマイナスです。

わざわざこのマイナスな時期に解約したくありませんよね。

じゃあ、やはり必要なのはキャッシュ。

最低でも3ヶ月分程度。

自営業者等であれば6ヶ月分程度の

生活防衛費は現金(預貯金)で貯めていた方が

安心だし、使いやすいです。

②次に

・イデコ、マッチング拠出(自己負担での確定拠出年金)

・企業型確定拠出年金(会社員)

・小規模企業共済(個人事業主や、役員などの退職金制度)

・建設業退職金共済(土建組合の退職金制度)

このあたりは、節税効果が大きい積立投信や共済

③こちらも満額掛けて、それでも余裕がある場合は

大きな企業や公務員が加入できる

・ねんきん共済

・教職員共済 など

保障をつけることに重きをおきたい場合は

・保険での貯蓄

ただし、私たちは

・貯蓄は貯蓄

・死亡保障は死亡保障

と、分けることをお勧めしています。

留学費用や老後の海外旅行など

(ドルで使いたい目的がある場合など)

・ドル建て保険

このあたりを

バランスよく積み立てていくことをお勧めします。

積立投信だけ。

保険だけ。

現金だけ。

と、偏った貯蓄をするのではなく

目的に合った貯金方法

全体的なバランスをみて積み立てていく

のが良いかと思います。

あくまでも私たちの考えですので

我が家が優先したい部分はどこなのか。

きちんと考えてお決めくださいね♪