お題の質問ですが、先日のインスタライブで

との質問をいただきました。

↓

↓

質問してくださった方は、

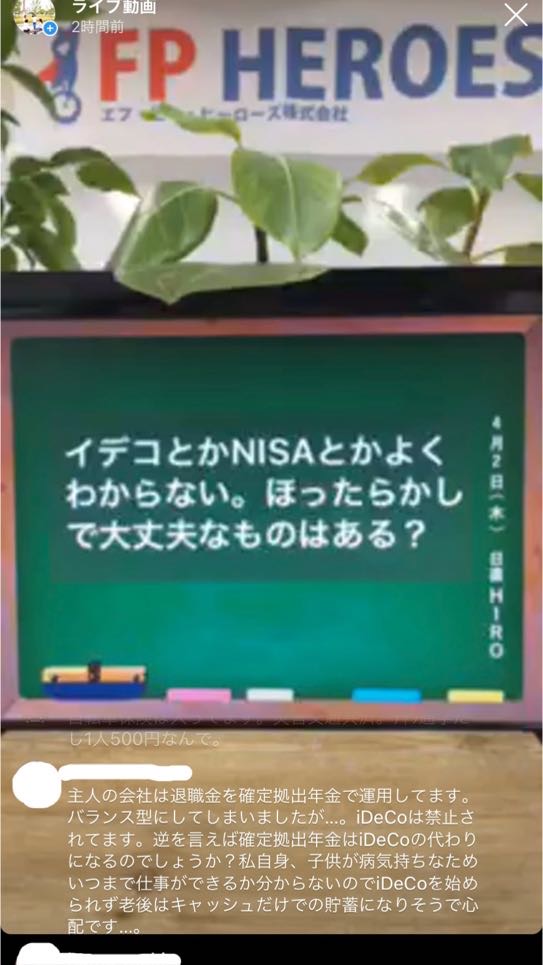

〇ご主人さま

⇒ 退職金を会社の確定拠出年金で運用中。

〇奥様

⇒ 事情があり働きに出られず、iDeCoを始められない。

老後の貯蓄が

キャッシュ(現金)だけでは不安、、。

とのことでした。

会社の確定拠出年金は、iDeCoの代わりになります◎

なぜなら、どちらも同じ確定拠出年金だからです。企業型と個人型かの違いです。

そもそも、iDeCoとはなにか?会社の確定拠出年金とはなにか?

違いがよくわからない。という声もよく聞くのでご説明しますね♬

↓iDeCoの詳細は、以前こちらの記事に書いています。

今さら聞きにくいiDeCoをわかりやすく!

まず、確定拠出年金とは

現役時代につみたて・運用しておいて、60歳~ 以降に受け取れるもの。

◎拠出時、運用時、受取時のすべてにおいて、税金が優遇されます!

確定拠出年金のなかでも、

⇒個人型(iDeCo) ご自身の意思でする。

⇒企業型 企業年金の一環として、会社が導入する。

の2つに分けられます。

分かりやすく表にしてくれているのを見つけたので見てみて下さい☺

|

↓ 個人型(iDeCo)と企業型のちがい 表 |

会社が拠出する掛金に加えて、本人が掛金を上乗せして拠出することもできます。

↑これを「マッチング拠出」といいます。

マッチング拠出は、

・企業が拠出する掛け金より多い額をかけることはできない

・企業の拠出額とマッチング拠出額の合計が限度額を超えてはならない

などのルールがありますのでお勤め先に確認しましょう☝

説明はここまでです。

では本題の質問のアンサーに戻らせていただきます。

|

質問してくださった方は、 〇ご主人さま ⇒ 退職金を会社の確定拠出年金で運用中。 〇奥様 ⇒ 事情があり働きに出られず、iDeCoを始められない。

老後の貯蓄がキャッシュ(現金)だけでは不安、、。 とのことでした。 |

☝このようにiDeCoを充分に活用できない場合に、老後資金をなにで積み立てていけばいいか?

まず、第一優先はキャッシュ(現金)で貯めること。

現金は、増えもしませんが、減ることもありません。

キャッシュでの貯金が安定してできるようになり

お金も貯まってきたら、

・毎月の貯蓄額の半分をつみたてNISAで投資をする。

↑つみたてNISAは長期向けではありますが、途中で下ろす可能性がある場合はこちらがオススメ

・家計に余裕があり、満期まで触らなくてOKであれば、保険でつみたてる。

などなど、家計・家庭のキャッシュフロー(未来におけるお金の流れ)・ライフイベント(子の教育資金)

などに応じて、どのような貯蓄方法で貯めていくかを決めましょう☝

老後資金として貯蓄するけれど、

・教育資金にも少し充てるかもしれない。

・ご主人様が独立や転職し、収入が安定しない・大幅に減る可能性がある。

などなど

そんな場合には、iDeCoでは無いつみたて方法が適しています。

公務員や大企業にお勤めの方であれば、

会社のねんきん共済もありますので

利用できそうであれば、利用されるのがオススメです☺

このように、選択肢はたくさんあります。

ご自身のやり方が合っているかどうか

ご不安な方は、一度ご相談くださいね♪

iDeCoで元本確保型を選ぶと?

NISA?iDeCo?どちらがいい?

↓国民基礎年金の払込期間が25年→10年に短縮されたときの記事です。

10年に短縮されて気をつけること。