前回、クレカポイントのお返事をしました。

インスタライブ質問回答1(ポイント)

今回は

「iDeCoは、定年前に銘柄を変えるだけで

プラスになった分を定期の方に移すのはできないですよね?」

というご質問についてお返事。

答えは、できます。

例えば、

プラスの部分が20万であれば

何かの商品を20万分売却して

元本確保型にスイッチングするイメージになるかと。

まず、iDeCoはスイッチングができます。

スイッチングとは、預け替えのこと。

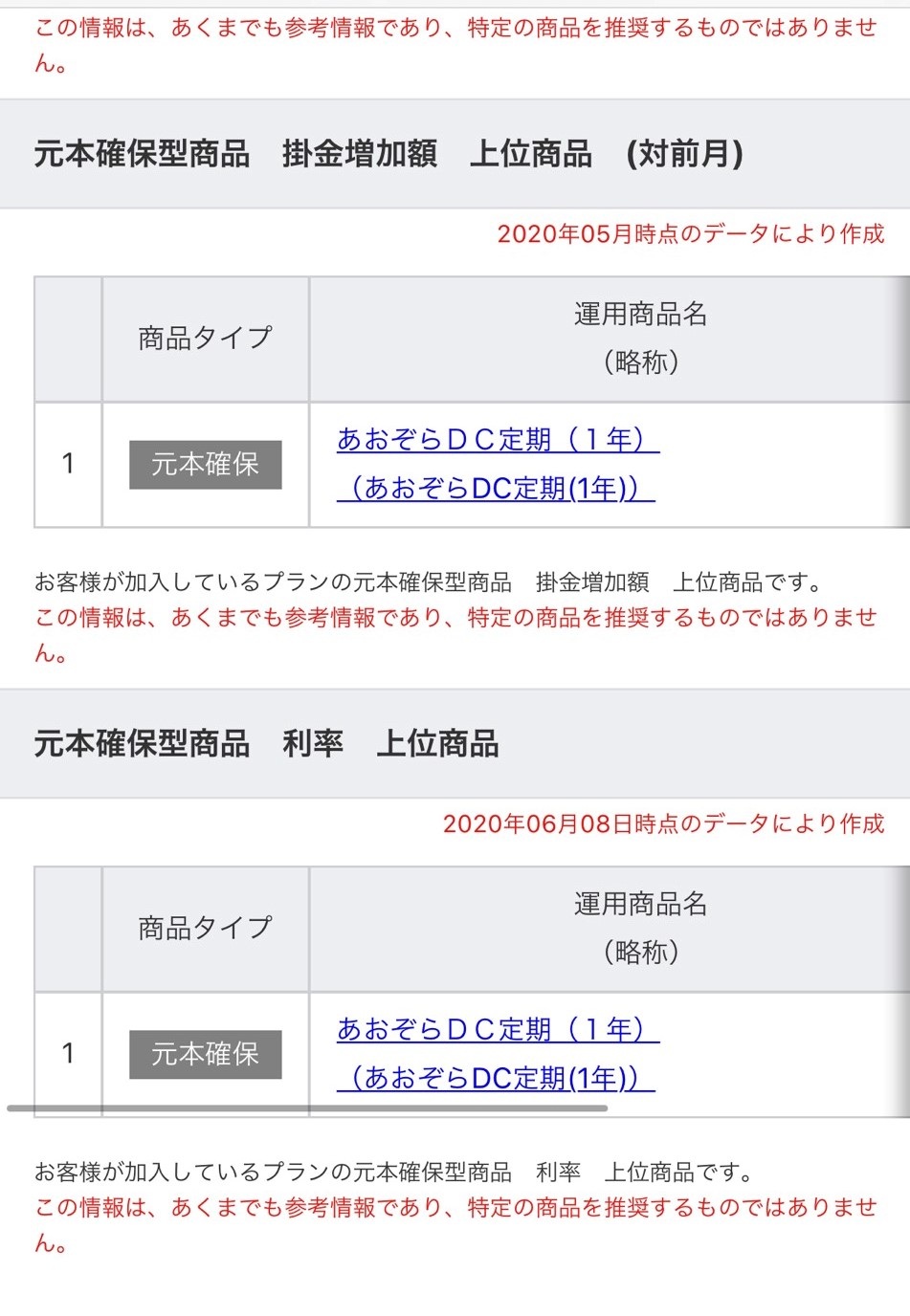

【SBIベネフィットの場合】

▽ログインをして自分のアカウントに入り

自分の投資先を確認します。

▽これらが元本が値動きする、元本変動型商品

市場の動きで上下します。

お好みにはよりますが

スタッフは、ほぼこのあたりを選択しています

▽これが元本確保型商品

あおぞらの定期を買うイメージでしょうか。

例えば、

①今すごく利益があるので

元本変動型はやめて、全て元本確保型にしたい

②一部だけ元本確保型にしたい

など、選べます。

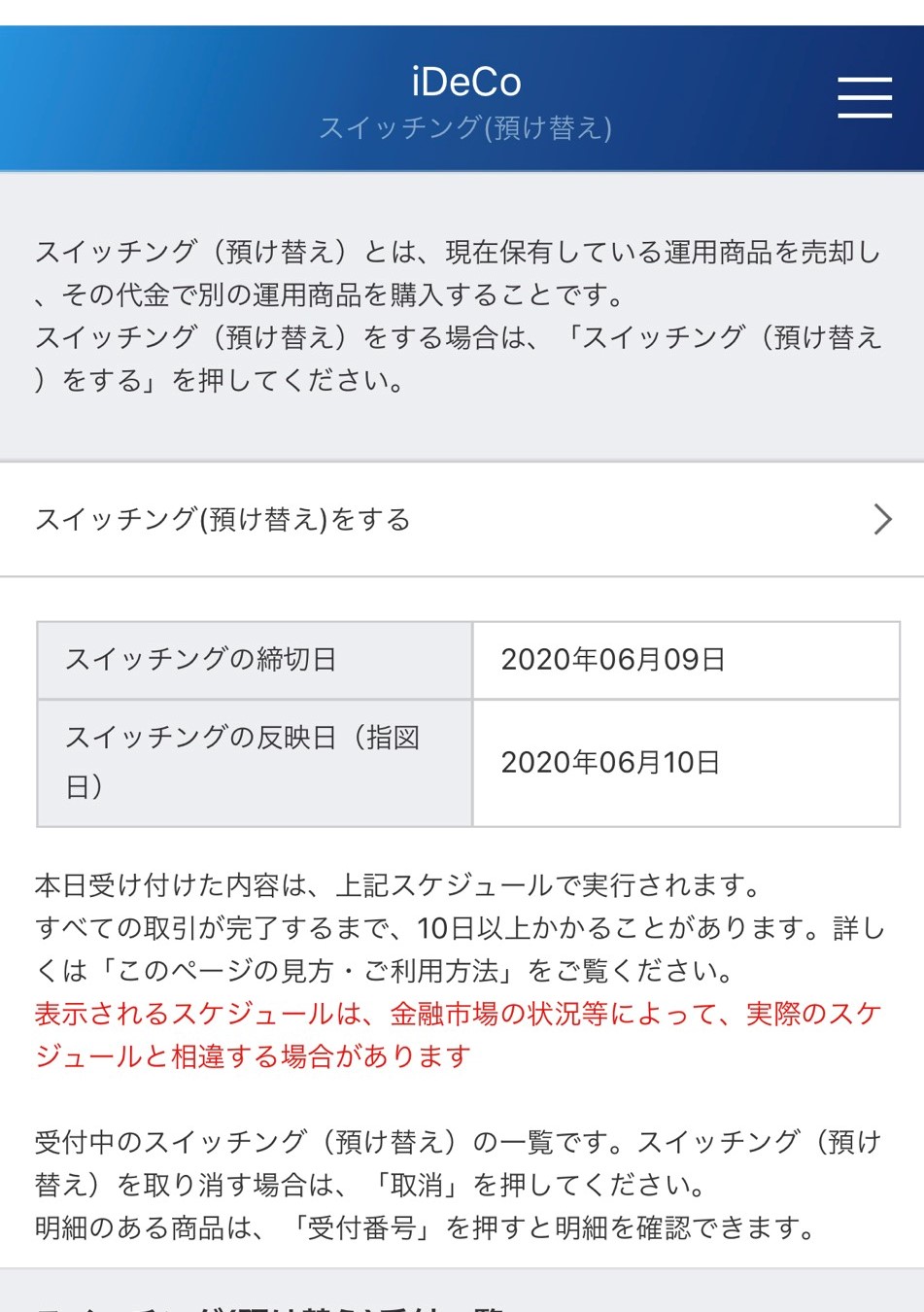

▽スイッチングの画面で、日程を確認

今あるものを売却して

新しくそのお金で、元本変動型を購入するイメージ。

いくらで売れるのかは

これからはじまる相場で売るので

(今晩や明日など市場の時差次第)

分かりませんが、だいたい画面くらいの金額になるかも。

もし、これがコロナショックや

リーマンショックの時みたいに

一日に1000円くらい日経平均やダウ、為替が動く時ならば

売却金額もかなり上下するリスクはあります。

▽自分の持っているもので、どれを売却するか選びます。

例えば

①ひふみを売って

元本確保型にしよう

②ひふみとセゾン以外を売却し

元本確保型にしよう

など

一度にしなくても日を分けても◎

iDeCoは

年間で費用がひかれると思うので

全てを元本確保型にかえると

金利も今やほぼつかないので、毎年費用分だけマイナスになると思います。

「かなり利益がでたから、そのリスクはOK!」

なら大丈夫ですが

ずっと元本確保型なら、あまり意味もないかなと思います。

スタッフもSBIでは

スイッチングをしたことがないのですが

前の会社では

そろそろハイリスクはやめようかなと思った時には

ダウや日経平均のインデックスを売却し

バランス型に切り替えて

少し安定的な運用にスイッチングはしていました。

アクティブ型の商品

↓

インデックス型の商品

↓

バランス型の商品

↓

元本確保型の商品

この順でリスクは下がります。

順に下げるのも◎

今は相場が戻り基調なので

元本確保型にする時期ではないかなと個人的には思います。

ちなみに

国債は、金融機関で買えます。

まとまって

☑ 絶対に減らしたくないお金

☑ 1年は使わないお金(教育資金など)

変動型個人向け国債が一番思かな~と思います。

ご参考まで。

今さら聞きにくいiDeCoをわかりやすく!

NISAとiDeCo 使い分けて。

iDeCoで元本確保型を選ぶと?